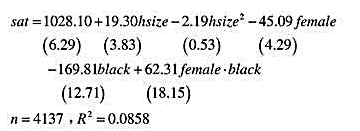

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

利用VOLAT.RAW中的数据。 (i)证实sp500=log(sp500)和lip=log(ip)看来都包含了单位根。利用含四

利用VOLAT.RAW中的数据。 (i)证实sp500=log(sp500)和lip=log(ip)看来都包含了单位根。利用含四

利用VOLAT.RAW中的数据。

(i)证实sp500=log(sp500)和lip=log(ip)看来都包含了单位根。利用含四阶滞后变化的DF检验,在含和不含线性时间趋势的情况下分别进行检验。

(ii)做1sp500对lip的简单回归。评论:统计量和R的大小。

(iii)利用第(ii)部分的残差检验Isp500和lip是否协整。利用标准的DF检验和包含两阶滞后的ADF检验。你得到什么结论?

(iv)在第(ii)部分的回归中添加一个线性时间趋势,并利用第(iii)部分同样的检验来检验协整关系。

(v)看来股票价格与真实经济活动之间有长期均衡关系吗?

答案

答案

查看答案

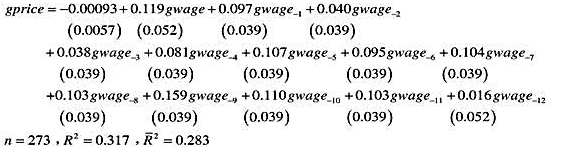

估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。

估计这个模型,以常见格式报告结果,并讨论β1的符号、大小和统计显著性。

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

中的“聚类”选项,便得到教材表14-2中混合OLS估计值充分稳健[即对复合误差(vit:t=1,···,T)中的序列相关和异方差性保持稳健]的标准误为:

中的“聚类”选项,便得到教材表14-2中混合OLS估计值充分稳健[即对复合误差(vit:t=1,···,T)中的序列相关和异方差性保持稳健]的标准误为: