题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假设证券组合P由两个证券组合Ⅰ和Ⅱ构成,组合Ⅰ的期望收益水平和总风险水平都比Ⅱ的高,并且证券组合Ⅰ和Ⅱ在P中的投资比重分别为和。那么:()。

A.组合P的总风险水平高于Ⅰ的总风险水平

B.组合P的总风险水平高于Ⅱ的总风险水平

C.组合P的期望收益水平高于Ⅰ的期望收益水平

D.组合P的期望收益水平高于Ⅱ的期望收益水平

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.组合P的总风险水平高于Ⅰ的总风险水平

B.组合P的总风险水平高于Ⅱ的总风险水平

C.组合P的期望收益水平高于Ⅰ的期望收益水平

D.组合P的期望收益水平高于Ⅱ的期望收益水平

答案

更多“假设证券组合P由两个证券组合Ⅰ和Ⅱ构成,组合Ⅰ的期望收益水平和总风险水平都比Ⅱ的高,并且证券组合Ⅰ和Ⅱ在P中的投资比重分别为和。那么:()。”相关的问题

更多“假设证券组合P由两个证券组合Ⅰ和Ⅱ构成,组合Ⅰ的期望收益水平和总风险水平都比Ⅱ的高,并且证券组合Ⅰ和Ⅱ在P中的投资比重分别为和。那么:()。”相关的问题

第1题

A.7.63%

B.11.63%

C.8.63%

D.10.63%

第2题

A.必要收益率为8.56%

B.无风险收益率为4%

C.风险收益率为7.6%

D.市场风险溢酬为10%

E.证券资产组合的β系数为0.76

第3题

第4题

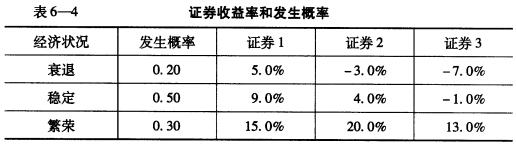

表6----4给出了三种证券以及它们在三种不同经济状况下的收益率和发生概率。

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。

第5题

A.0.60

B.1.20

C.0.85

D.3.40

第8题

A.收益率为正数的资产构成的组合

B.包括所有风险资产在内的资产组合

C.由所有现存证券按照市场价值加权计算所得到的组合

D.一条与有效投资边界相切的直线

E.市场上所有价格上涨的股票的组合

第9题

某投资者拥有一个组合,其具有下列特征(假设收益率由一个单因素模型生成):

该投资者决定通过增加证券A的持有比例0.2来创造一个套利组合。

该投资者决定通过增加证券A的持有比例0.2来创造一个套利组合。

在该投资者的套利组合中其他两种证券的权数各是多少?

第10题

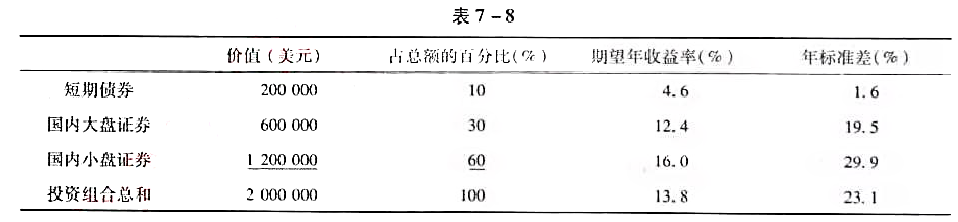

斯蒂文森目前有200万美元的投资组合,组合情况见表7-8。

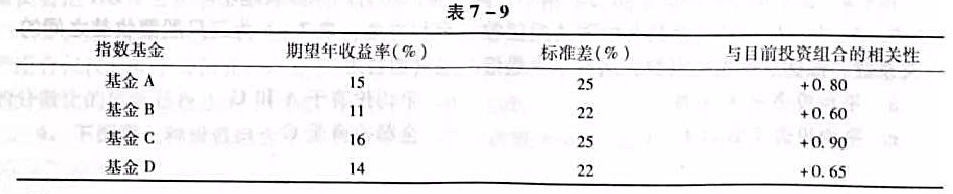

斯蒂文森计划将很快就能到手的另外200万美元全部投资于指数基金,这样就可以和现在的投资组合构成很好的互补关系。注册金融分析师库普,评估表7-9中的4种指数基金是否可以满足组合的两个标准,即维持或提高期望收益和维持或降低波动性。

每种基金投资于一类资产,这些类别在现在的证券组合中并没有充分表现出来。

请问库普应该向斯蒂文森推荐哪个基金?说说你选择的基金如何很好地满足了库普的两个标准,这不需要任何计算。

第11题