题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司有关资料如下: (1)甲公司的利润表和资产负债表主要数据如下所示。其中,2008年为实际值,2009

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

1.jpg)

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限持续)。

(3)甲公司的加权平均资本成本为10%,公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”、“净营运资本增加”、“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值”等项目。

答题卷

(1)甲公司预计自由现金流量表

2.jpg)

(2)甲公司企业估价计算表

3.jpg)

答案

答案

查看答案

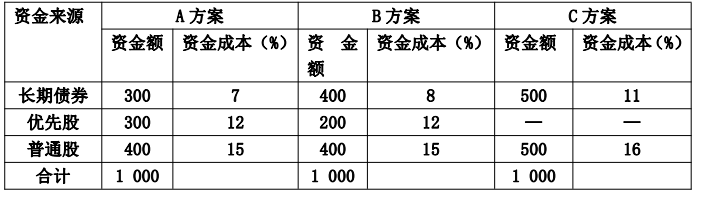

要求:计算各方案的加权平均资金成本。

要求:计算各方案的加权平均资金成本。