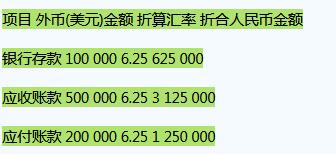

A股份有限公司(以下简称A公司)对外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2015

年6月30日市场汇率为1美元=6.25元人民币。2015年6月30日有关外币账户期末余额如下:

A公司2015年7月份发生以下外币业务(不考虑增值税等相关税费):

(1)7月15日收到某外商投入的外币资本500000美元,当日的市场汇率为1美元=6.24元人民币,投资合同约定的汇率为1美元=6.30元人民币,款项已由银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,当日的市场汇率为1美元=6.23元人民币。该机器设备正处在安装调试过程中,预计将于2015年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=6.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,当日的市场汇率为1美元=6.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,当日的市场汇率为1美元=6.20元人民币。

要求:

1)编制7月份发生的外币业务的会计分录;

2)分别计算7月份发生的汇兑损益净额,并列出计算过程;

3)编制期末记录汇兑损益的会计分录。(本题不要求写出明细科目)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案