题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某股份有限公司2011年的有关资料如下:1)2019年度实现利润总额3000万元,除弥补亏损外,无其他纳税调整项目,所得税税率为25%2)公司2013年亏损150万元,2014年亏损250万元,2015年亏损200万元,2016年亏损50万元3)经董事会决定,任意盈余公积金的提取比例为10%4)支付2000万股普通股股利,每股0.5元。要求:根据上述资料,对该公司利润进行分配。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某股份有限公司2011年的有关资料如下:1)2019年度实现利润总额3000万元,除弥补亏损外,无其他纳税调整项目,所得税税率为25%2)公司2013年亏损150万元,2014年亏损250万元,201…”相关的问题

更多“某股份有限公司2011年的有关资料如下:1)2019年度实现利润总额3000万元,除弥补亏损外,无其他纳税调整项目,所得税税率为25%2)公司2013年亏损150万元,2014年亏损250万元,201…”相关的问题

第1题

A.国内,国际运输收入应纳营业税税额=(35+48)x5%=4.15万元B.国内,国际运输收入应纳营业税税额=(35+48-16)x3%=2.01 万元C.装卸收入应纳营业税税额=4x3%=0.12万元D.装卸收入应纳营业税税额=(4-1)x5%=0.15万元

第2题

某企业(非股份制试点企业)2009年有关的财务资料如下:

(1)实现利润350万元;

(2)2008年有尚未弥补的亏损5万元,弥补期未满;

(3)未按期缴纳税金,支付罚款和滞纳金1万元,已列营业外支出;

(4)该企业坏账准备按税法规定,按应收账款的余额的5%o提取,应收账款期末余额为2000000元,企业按账龄分析法提取坏账准备15000元,原“坏账准备”科目无余额;

(5)利润中包括国库券利息收入3000元:

(6)包括收到已扣缴所得税的股利收入5500元:从联营企业分回的税后利润30000元,联营企业所得税税率25%:

(7)支付非公益性捐赠支出4000元,已列入营业外支出。计算该企业2009年度应交的企业所得税,税率25%。

第3题

下列有关合同要约和承诺的表述,正确的是()。

A.悬赏广告不是针对特定对象发出的,不构成一个有效的要约

B.某公司公布招股说明书的行为构成要约,股民申购股票的行为构成承诺

C.某房地产广告称:“皇家园林,王后享受,恭迎入住!”该广告构成要约

D.某公司向某印刷厂发送如下传真:“我公司急需宣传资料10000张,样本见附后,价格盼与以往相同。如无异议,请速回复。”该传真构成有效的要约

第4题

A.“银行存款”减少4050万元 B.“管理费用”增加2万元 C.“制造费用”增加2万元 D.“应交税费—应交增值税(进项税额)”增加680万元

第5题

第6题

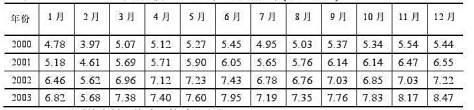

某地区2000-2003年各月度工业增加值的数据如下(单位:亿元)

(1)用原始资料平均法计算季节比率;

(2)用移动平均法分析其长期趋势。

第7题

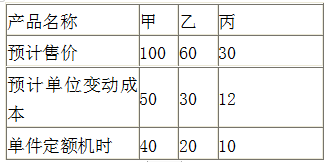

某企业甲材料月初结存1000吨,单价100元/吨。

本月的收发资料如下:

7日购进2000吨,单价110元/吨;

10发出1500吨;

19日购进1000吨,单价120元/吨;

24日购进1500吨,单价110元/吨;

27日发出2500吨。

[要求]根据上述资料,采用先进先出法,后进先出法、加权平均法计算发出材料的成本。

第8题

A. 门票收入和索道收入按照“服务业——旅游业”申报缴纳B. 观光电车收入按照“服务业——租赁业”申报缴纳C. 景区环保客用车收入按照“交通运输业”申报缴纳D. 游艺收入按照“娱乐业”申报缴纳

第9题

A.借:管理费用 10000 贷:累计折旧 10000

B.借:销售费用 10000 贷:应付职工薪酬 10000

C.借:销售费用 10000 贷:累计折旧 10000

D.借:管理费用 10000 贷:应付职工薪酬 10000

第10题

第11题

中国公民刘某为在华外商投资企业的高级职员,2006年他的收入情况如下:

(1)雇佣单位每月支付薪金12000元:

(2)派遣单位每月支付工资1200元:

(3)从国外一次取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元:

(4)从国内另一单位一次取得工程设计费30000元。根据以上资料计算刘某全年应纳个人所得税税额。