题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

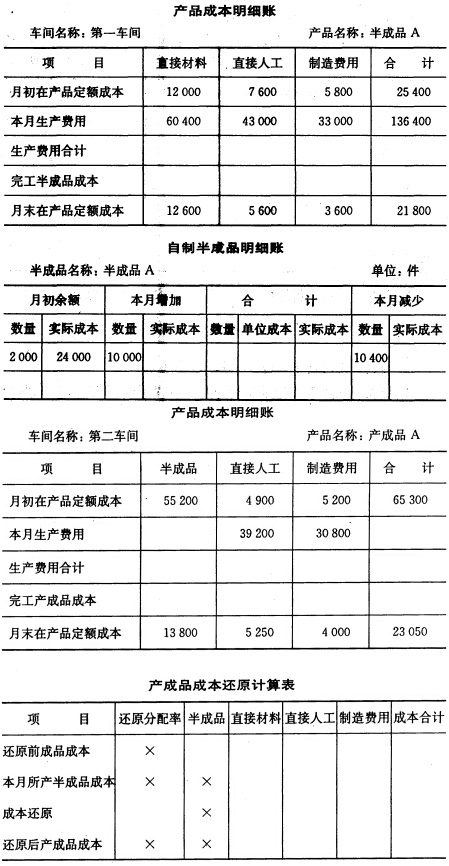

案例二 资料:某企业生产w产品经过两个车间连续加工制造,生产组织属于大量生产。第一车间为第二车

间提供半成品,第二车间将半成品加工为产成品。企业管理者不需要会计人员提供各步骤半成品成本。原材料在生产开始时一次投入,采用定额比例法分配完工产品与月末广义的在产品费用,原材料费用按定额原材料费用比例分配,其他各项费用按定额工时比例分配。要求:分析并设计该企业成本计算方法,并简述这种方法的核算过程和优缺点。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“案例二 资料:某企业生产w产品经过两个车间连续加工制造,生产组织属于大量生产。第一车间为第二车”相关的问题

更多“案例二 资料:某企业生产w产品经过两个车间连续加工制造,生产组织属于大量生产。第一车间为第二车”相关的问题

第1题

综合练习产品成本计算的分步法。

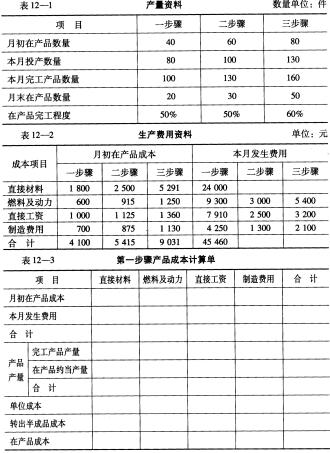

资料:某企业生产丙产品,经过第一车间加工成丙半成品,然后直接交第二车间继续加工为丙产成品,原材料在生产开始时一次投入,各车间在产品完工程度均为50%,丙产品月初没有在产品,200×年6月丙产品本月产量记录和成本资料如下:

(1)产量资料:

| 产量资料 单位:件 | ||

| 项目 | 一车间 | 二车间 |

| 本月投产数量 | 100 | 60 |

| 本月完工数量 | 60 | 40 |

| 月末在产品数量 | 40 | 20 |

(2)成本资料:

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 9000 | 1200 | 800 | 11000 |

| 二车间 | 2500 | 1000 | 3500 |

要求:

第2题

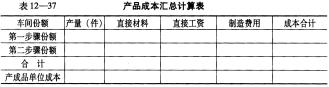

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

第3题

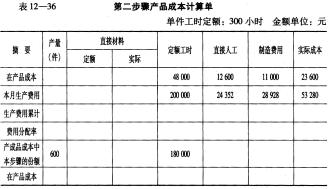

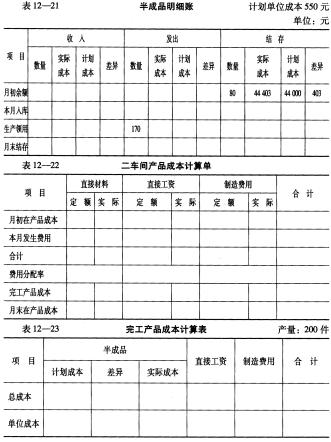

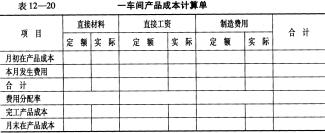

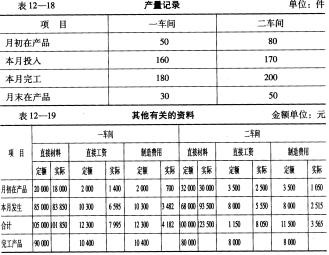

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

第4题

第5题

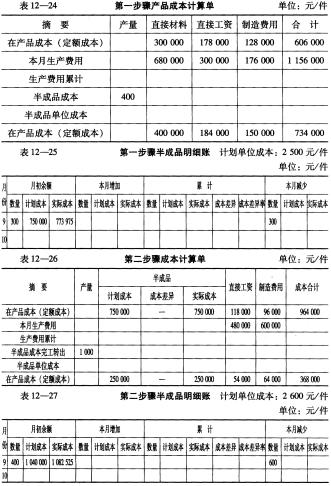

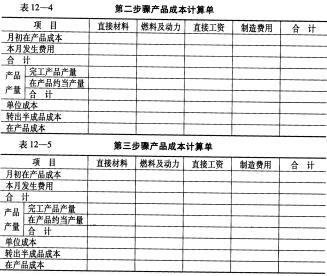

某企业生产A产品经过三个生产步骤,采用逐步结转分步法(按计划成本综合结转分步法)计算产品成本。有关的资料见表12-24至表12-28。

要求:根据上述资料,采用逐步结转分步法(按计划成本综合结转)计算产品成本,并将计算结果填人表12-24至表12-28中。

要求:根据上述资料,采用逐步结转分步法(按计划成本综合结转)计算产品成本,并将计算结果填人表12-24至表12-28中。

第6题

按所需向半成品库领用(按全月一次加权平均),两个车间月末在产品均按定额成本计价,该企业采用综合结转分步法计算A产品成本。月初、月末在产品和本月生产费用资料如下:

第7题

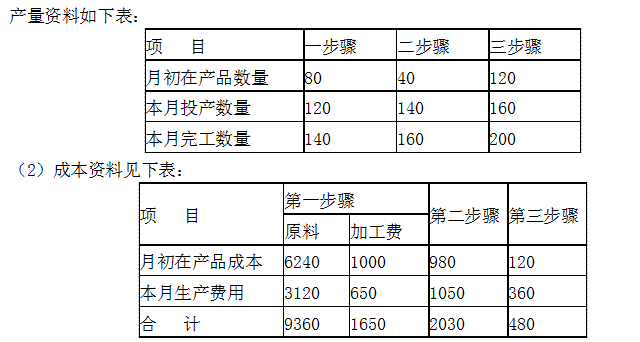

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

第8题

第9题

资料一:W产品的预计产销量相同,2018年第一至第四季度的预计产销量分别为100件、200件、300件和400件,预计产品销售单价为1000元/件。预计销售收入中,有60%在本季度收到现金,40%在下一季度收到现金。2017年年末应收账款余额为80000元。不考虑增值税及其他因素的影响。

资料二:2018年年初材料存货量为500千克,每季度末材料存货量按下一季度生产需用量的10%确定。单位产品用料标准为10千克/件,单位材料价格标准为5元/千克。材料采购款有50%在本季度支付现金,另外50%在下一季度支付。

资料三:企业在每季度末的理想现金余额是50000元,且不得低于50000元。如果当季度现金不足,则向银行取得短期借款;如果当季度现金溢余,则偿还银行短期借款。短期借款的年利率为10%,按季度偿付利息。借款和还款的数额须为1000元的整数倍。假设新增借款发生在季度初,归还借款发生在季度末。

2018年第一季度,在未考虑银行借款情况下的现金余额(即现金余缺)为26700元。假设2018年初,企业没有借款。

资料四:2018年年末,企业对第四季度预算执行情况进行考核分析。第四季度W产品的实际产量为450件,实际材料耗用量为3600千克,实际材料单价为6元/千克。

要求:

(1)根据资料一计算:

①w产品的第一季度现金收入;

②资产负债表预算中应收账款的年末数。

(2)根据资料一和资料二,计算:

①第一季度预计材料期末存货量;

②第二季度预计材料采购量;

③第三季度预计材料采购金额。

(3)根据资料三,计算第一季度现金预算中:

①取得短期借款金额;

②短期借款利息金额;

③期末现金余额。

(4)根据资料一、资料二和资料四,计算第四季度材料费用总额实际数与预算数之间的差额。

(5)根据资料一、资料二和资料四,使用连环替代法,依次计算第四季度下列因素变化对材料费用总额实际数与预算数之间差额的影响:

①产品产量;

②单位产品材料消耗量;

③单位材料价格。

第10题

要求:

(1) 根据有关资料计算填列A产品第一、第二两个车间产品成本明细账。

(2) 计算填列A产品产成品成本汇总计算表。(以上计算可不列出计算过程)。

1.jpg)

第11题

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求: