题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

企业以下科目的余额应当在资产负债表“应交税费”项目下列示的有()。

A.所得税

B.增值税

C.印花税

D.个人所得税

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.所得税

B.增值税

C.印花税

D.个人所得税

答案

更多“企业以下科目的余额应当在资产负债表“应交税费”项目下列示的有()。”相关的问题

更多“企业以下科目的余额应当在资产负债表“应交税费”项目下列示的有()。”相关的问题

第1题

A.从编制技术上审查资产负债表,应该审查表中资产合计数是否等于负债合计数

B.对长期股权投资的审查分析,除核实长期股权投资数额外,还应注意企业对长期股权投资的核算方法

C.应审查企业“应交税费”是否及时、足额上缴,表中“未交税费”项目的金额与企业的“应交税费”贷方的余额是否相等,有无欠缴、错缴等问题

D.审查无形资产项目时,应注意企业无形资产期末数与期初数的变化情况,了解企业本期无形资产的变动和摊销情况

第2题

A.保留在“应交增值税”明细科目的借方

B.保留在“应交增值税”明细科目的贷方

C.将其转入“未交增值税”明细科目的借方

D.将其转入“未交增值税”明细科目的贷方

E.“应交税金———应交增值税”科目本月末无余额

第3题

第4题

A.245

B.255

C.345

D.355

第6题

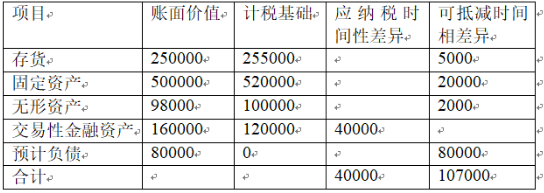

某企业2019年12月31日资产负债表中部分项目资料如下:

假设该企业适用税率为25%,2019年应纳税所得额为220000元。预计该企业后续期间能够正常经营且能够获得足够的应纳税所得额。

要求:计算该企业2019年应确认的所得税费用、递延所得税资产、应交所得税、递延所得税负债四个科目的金额。

第7题

A.1000

B.983

C.683

D.700

第10题

A.资产负债表日后调整事项均不得调整“应交税费——应交所得税”

B.资产负债表日后调整事项涉及损益类科目的调整应通过“利润分配”科目

C.资产负债表日后调整事项产生暂时性差异的,满足递延所得税确认条件应确认递延所得税资产或递延所得税负债

D.资产负债表日后调整事项仅需对报告年度相关项目的期末数和本年发生数进行调整