为什么频繁调整固定资产折旧年限?

鞍钢股份有限公司(简称“鞍钢股份”,股票代码:000898)前身为“鞍钢新轧钢股份有限公司”。公司是依据《中华人民共和国公司法》经由中华人民共和国国家经济体制改革委员会体改生[1997]62号文《关于同意设立鞍钢新轧钢股份有限公司的批复》的批准,以鞍山钢铁集团公司为唯一发起人,以发起方式设立的股份有限公司。公司是在鞍钢集团所拥有的线材厂、厚板厂、冷轧厂(“三个厂”)基础上组建而成的。根据自1997年1月1日起生效的分立协议,鞍钢集团已将与上述三个厂有关的生产、销售、技术开发、管理业务连同有关1996年12月31日的资产、负债全部转入公司。有关净资产折为公司股本1319000000股,每股面值人民币1元。

公司于1997年7月22日发行了890 000 000股每股面值人民币1元的H股普通股股票,并于1997年7月24日在香港联合交易所有限公司上市交易。1997年11月16日,公司发行了300 000 000股每股面值人民币1元的人民币普通股,并于1997年12月25日在深圳证券交易所上市交易。

2006年1月26日,公司向鞍钢集团以每股人民币4.29元定向增发2 970 000 000股每股面值人民币1元的人民币普通股(共计人民币127.4亿元),用于作为收购鞍钢集团子公司鞍钢集团新钢铁有限责任公司100%股权的部分收购价款。2006年6月20日,公司年度股东大会通过特别决议,将公司更名为“鞍钢股份有限公司”。公司的主要业务为黑色金属冶炼及钢压延加工。

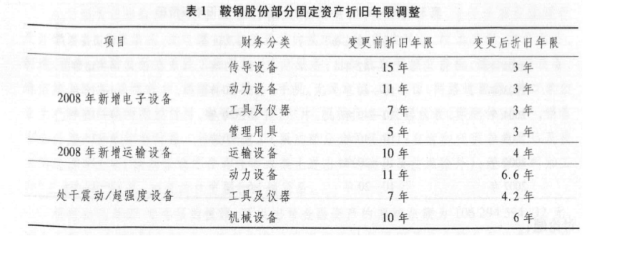

2008年7月1日,鞍钢股份发布第四届董事会第二十七次会议决议公告,宣布董事会批准了《关于调整部分固定资产折旧年限的议案》(以下简称“《决议》”)。《决议》规定,从2008年1月1日起对公司部分固定资产折旧年限进行调整,对2008年以后新增的电子设备和运输工具采用新企业所得税法规定的最低折旧年限,对常年处于震动、超强度使用的设备采取了缩短折旧年限的方法,具体调整方案如下:

《决议》还公布了会计估计变更对公司的影响:此次会计估计变更对公司的主营业务范围无影响,预计将使公司2008年利润总额减少人民币16 800万元,企业所得税支出减少人民币4 200万元,净利润减少人民币12 600万元,预计将使公司2008年末净资产减少人民币12 600万元。

鞍钢股份为什么要大规模调整固定资产折旧年限呢?鞍钢股份在《决议》中指出:本次会计估计变更有利于企业充分利用国家税收政策,实现公司固定资产核算与管理的一致性,并可减少企业所得税纳税支出,节省现金流量,加速设备、技术更新改造,从而提高公司的市场竞争力,符合企业可持续发展战略目标。

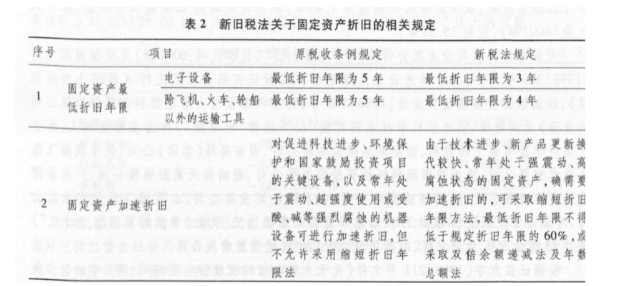

因此,此次会计变更的直接原因是国家税收政策的调整,即新企业所得税法对企业部分固定资产最低折旧年限及固定资产加速折旧等方面做了新的规定(见表2)。

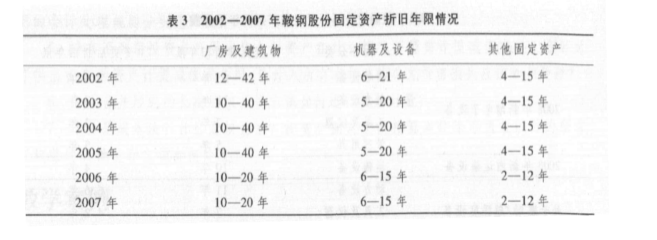

近年来,鞍钢股份多次调整了固定资产折旧年限。我们对2002-2007年公司的固定资产折旧年限进行了统计,发现公司分别在2003年和2006年缩短了固定资产折旧年限。在2007年的年报附注中,公司还指出:“本公司至少在每年年度终了对固定资产的使用寿命、预计净残值和折旧方法进行复核。”如果说2008年的这次调整是因为税法的变更,那么鞍钢股份如此重视固定资产折旧年限,并且频繁地调整固定资产折旧年限,就不是税收因素所能完全解释的了。

讨论题:

1.您认为鞍钢股份频繁调整固定资产折旧年限的内在动机是什么?

2.鞍钢股份如此频繁地调整固定资产折旧年限,您认为这属于会计准则所允许的会计估计变更,还是有违背会计准则之嫌的会计操纵行为?

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案