题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

公司为每年符合被保险人条件的销售人员提供意外身故、疾病身故、意外残疾、意外伤害医疗和疾病住院医疗五项保障,其中意外伤害保障正确的是()

A.准收展员,15000

B.收展员,30000

C.各级收展组经理,100000

D.各级收展部经理,150000

答案

答案

准收展员15000各级收展组经理100000各级收展部经理150000

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.准收展员,15000

B.收展员,30000

C.各级收展组经理,100000

D.各级收展部经理,150000

答案

准收展员15000各级收展组经理100000各级收展部经理150000

更多“公司为每年符合被保险人条件的销售人员提供意外身故、疾病身故、意外残疾、意外伤害医疗和疾病住院医疗五项保障,其中意外伤害保障正确的是()”相关的问题

更多“公司为每年符合被保险人条件的销售人员提供意外身故、疾病身故、意外残疾、意外伤害医疗和疾病住院医疗五项保障,其中意外伤害保障正确的是()”相关的问题

第2题

A.由于达到收入确认条件,甲公司应将与转让至乙公司的权利的相关的利得确认为资产处置损益

B.销售价格400万元高于公允价值360万元的部分作为乙公司向甲公司提供的额外融资进行会计处理

C.年付款额中与租赁相关的金额为20.58万元

D.甲公司应确认使用权资产金额为280.55万元

第5题

第7题

A.①②④

B.②③④

C.①③④

D.①②③④

第8题

第9题

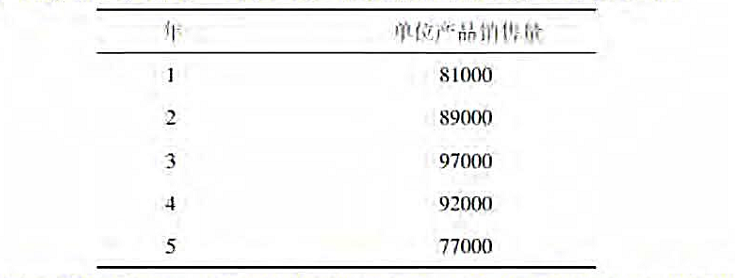

Aday音响公司计划一个新的八度声音仿真模拟器的单位产品销售量如下:

该模拟器的生产需要的初始净营运资本投入为1500000美元,而后每年额外的净营运资本投入为下一年预计销售增长的15%。每年的固定成本为1850000美元,变动成本为每单位产品190美元。而产品的单位定价为345美元。生产设备的初始安装费用为19500000美元。该模拟器是为专业歌手准备的,因此被认为是工业产品,符合7年期修订快速成本回收制度(MACRS)条件。在5年后该生产设备可以以购置成本的20%售出。公司税为35%,要求项目回报率为18%。基于上述描述,请问该项目的净现值为多少?内部收益率为多少?

第10题

(1)公司将本企业生产的空气净化器发放给职工作为福利,每人一台,每台产品成本为3000元,每台售价为5000元。公司职工有100人,其中生产工人90人,总部管理人员10人。

(2)公司为80名生产工人提供免费住宿,每月计提折旧合计为16000元。

(3)公司为5名副总裁以上高级管理人员每人租赁一套公寓免费使用,每套月租金为6000元,按月以银行存款支付。

(4)月末,按照工资总额的标准分配工资费用,其中生产工人工资360000元,车间管理人员工资80000元,总部管理人员工资10000元,专设销售部门人员工资12000元,在建工程人员工资60000元,研发人员工资15000元(符合资本化条件)。 要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1),下列处理正确的是()。

A.将自产空气净化器发放给职工,应计入营业外支出

B.需按照售价金额确认收入

C.应确认应付职工薪酬585000元

D.应计入生产成本450000元

根据资料(2)至(3),下列分录处理正确的是()。A.借:管理费用 16000 贷:应付职工薪酬 16000

B.借:应付职工薪酬 16000 贷:其他业务成本 16000

C.借:管理费用 30000 贷:应付职工薪酬 30000

D.借:应付职工薪酬 30000 贷:银行存款 30000

根据资料(4),下列处理不正确的是()。

A.车间管理人员工资计入管理费用

B.专设销售部门人员工资计入销售费用

C.在建工程人员工资计入固定资产

D.研发人员工资计入研发支出一资本化支出

请帮忙给出每个问题的正确答案和分析,谢谢!

第11题

A.外单位规定

B.国家法律

C.国家标准

D.公司规定