题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

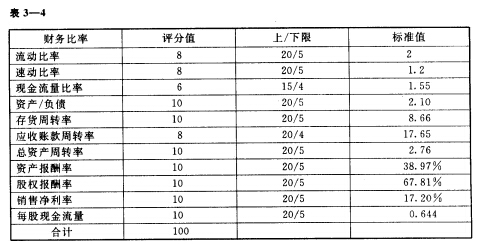

选定的财务比率的评分值与标准值如表3—4所示。 要求:根据上题计算的财务比率实际值及表3—4所给

选定的财务比率的评分值与标准值如表3—4所示。

要求:根据上题计算的财务比率实际值及表3—4所给的资料,计算海虹公司2009年度财务状况的综合评分。

要求:根据上题计算的财务比率实际值及表3—4所给的资料,计算海虹公司2009年度财务状况的综合评分。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

选定的财务比率的评分值与标准值如表3—4所示。

要求:根据上题计算的财务比率实际值及表3—4所给的资料,计算海虹公司2009年度财务状况的综合评分。

答案

更多“选定的财务比率的评分值与标准值如表3—4所示。 要求:根据上题计算的财务比率实际值及表3—4所给”相关的问题

更多“选定的财务比率的评分值与标准值如表3—4所示。 要求:根据上题计算的财务比率实际值及表3—4所给”相关的问题

第2题

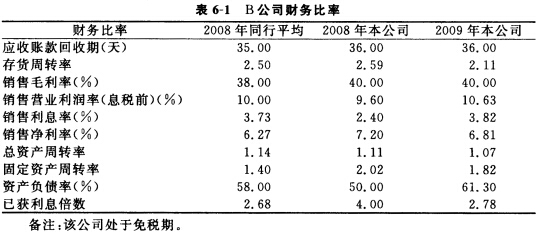

B公司2008年销售额为62500万元,比上年提高28%,有关财务比率如表6-1所示:

要求:

要求:

运用杜邦分析原理,比较2008年本公司与同行平均的净资产收益率,定性分析其差异的原因。

第3题

(1)项目的技术要求。

(2)项目工程的设计说明。

(3)对投标人资格审查的标准。

(4)投标报价要求。

(5)评标标准。

(6)承建单位的实施组织设计。

(7)确保项目工程质量、进度的技术措施。

(8)材料、设备、系统软件的供应方式。

(9)关键工序、关键部位的实施要求。

招标人于2010年7月21日在国家级报刊上发布了招标公告,并规定2010年8月15日14时为投标截止时间。A、B、C、D、E这5家公司购买了招标文件。招标人对投标单位就招标文件所提出的所有问题统一做了书面答复,如表17-1所示,并以备忘录的形式分发给各投标单位。

在书面答复投标单位的提问后,招标人组织各投标单位进行了现场踏勘。并于8月5日招标人书面通知各投标单位,由于某种原因,决定将机房工程从原招标项目范围内删除。

A、B、C、D、E这5家公司于2010年8月15日14时前提交了投标文件。开标前招标代理机构组建了5人评标委员会。由于项目资金比较紧张,为了评标时能够统一意见,建设单位安排信息中心主任和总工程师参加评标委员会(包括在5人委员会内)。经过评标委员会的评选,最终B单位以低于成本150万元的投标价一举中标。

单位B中标是否妥当?为什么?

第4题

A.将财务指标标准值由企业平均值调整为行业最优值

B.指标上限定为正常评分值的2.5倍

C.给分时采用乘的关系

D.下限定为正常评分值的0.5倍

第5题

设有一电容电路,其初始电压V0=100V,测定放电时瞬时电压V与时间t的对应值如表所示, 已知V=V0e-αt,试用最小二乘法求参数α。

| 劳斯表 | ||||||||

| t/s | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| V/V | 100 | 75 | 55 | 40 | 30 | 20 | 15 | 10 |

第6题

第9题

A.财务类、事故类、差错类、品质类,其中个别指标只能选择两级评分标准

B.权重分值越低,所分的级别越少;权重分值越高,所分的级别越多

C.尚山型级别通常偏少,平路型与下山型级别通常偏多

D.考核指标设置多少都可以

第10题

2.乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有说降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致。假定折现率为12%,要求考虑所得税费用的影响。相关资料如表1所示:

相关货币时间价值系数如表2所示:

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为5 787.80万元,年金成本(即年金净流出量)为1 407.74万元。

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量现值(不考虑设备运营所带来的营业收入,也不能把旧设备的变现价值作为新设备投资的减项)。

(2)计算新设备的年金成本(即年金净流出量)。

(3)指出净现值法与年金净流量法中哪一个更适于评价该设备更新方案的财务可行性,并说明理由。

(4)判断乙公司是否应该进行设备更新,并说明理由。

第11题

A.评审小组由项目实施机构代表和评市专家共7人以上单数组成

B.评市专家人数不得少于评审小组成员总数的2/3

C.评审专家可以由项目实施机构自行选定,但评审专家中至少应当包含1名财务专家和1名法律专家

D.项目实施机构代表不得以评审专家身份参加项目的评审