题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司为设备安装企业。2017年10月2日甲公司接受一项设备安装任务。合同约定,安装期为4个月,合同总收入为480万元。至2017年12月31日,甲公司已预收合同价款350万元,实际发生安装费200万元,预计还将发生安装非100万元。假定甲公司按实际发生的成本占预计总成本的比例确定合同履约进度。甲公司2017年该设备安装业务应确认的收入是()万元。

A.320

B.350

C.450

D.480

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.320

B.350

C.450

D.480

答案

更多“甲公司为设备安装企业。2017年10月2日甲公司接受一项设备安装任务。合同约定,安装期为4个月,合”相关的问题

更多“甲公司为设备安装企业。2017年10月2日甲公司接受一项设备安装任务。合同约定,安装期为4个月,合”相关的问题

第1题

甲公司为增值税一般纳税人,主要从事化妆品销售业务,2017年发生如下事项:

(1)1月,将本公司于2016年10月购入的一处房产销售给乙公司,取得含税销售额1332万元。

(2)5月,以附赠促销的方式销售A化妆品400件,同时赠送B化妆品200件。已知,A化妆品每件不含税售价为0.2万元,B化妆品每件不含税售价为0.1万元。

(3)7月,购进化妆品取得的增值税专用发票上注明的价款为30万元。另外向运输企业支付该批货物的不含税运费3万元,取得了运输企业开具的增值税专用发票。

已知,甲公司取得的增值税专用发票均已通过认证。

要求:

根据上述资料和增值税法律制度的规定,回答下列问题。(答案中的金额单位用万元表示)。

1.计算事项(1)中甲公司的销项税额。

2.计算事项(2)中甲公司的销项税额。

3.计算事项(3)中甲公司准予抵扣的进项税额。

第2题

A.0

B.3656.25

C.843.75

D.2531.25

第3题

(业务处理)甲公司属于一般纳税人,2014年10月至12月相关事项如下:

(1)10月8日,甲公司购入一台需要安装的设备,取得增值税专用发票上注明的销售价格为98万元,增值税税额为16.66万元。另支付安装费2万元,全部款项以银行存款支付,该设备预计可使用年限为5年。预计净残值为4万元,当月达到预定可使用状态。

(2)11月,甲公司对一条生产进行更新改造,该生产线的原价为200万元,已计提折旧为120万元,改造过程中发生支出70万元,被替换部件的账面价值为10万元。

(3)12月,甲公司某仓库因火发生毁损,设仓库原价为400万元,已计提折旧为100万元。其残料估计价值为5万元,残料已办理入库,发生的清理费用2万元,以银行存款支付,经保险公司核定应赔偿损失150万元,尚未到赔款。

(4)12月末,甲公司对固定资产进行盘点,发现短缺一台笔记本电脑,原价为1万元,已计提折旧0.8万元,损失中应由相关责任人赔偿0.1万元。根据上述资料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),计算甲公司购入设备的入账成本。

2.根据资料(1),计算直线法设备折旧额、年数总和法和双倍余额递减法下设备折旧率。

3.根椐资料(2),更新改造后,计算该生产线的入账成本。

4.根据资料(3),做出甲公司毁损固定资产的会计分录。

第4题

A.8.55

B.9.9

C.11

D.13

第5题

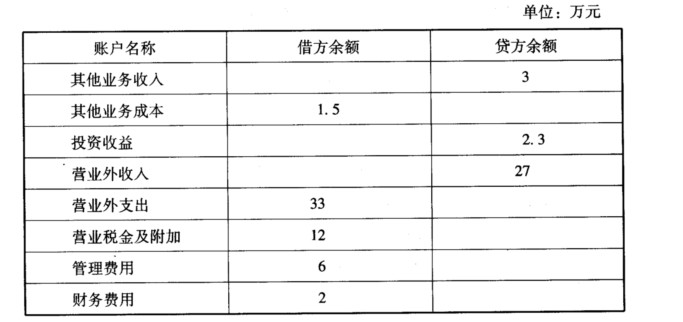

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

第6题

A.36

B.40

C.72

D.120

第7题

A.3000

B.3020

C.3510

D.3530

第8题

A.2013年10月该设备不应计提折旧

B.如采用直线法,该设备2013年第四季度应计提折旧额为3.2万元

C.如采用双倍余额递减法,其年折旧率应为40%

D.如采用年数总和法,其第一年的年折旧率应为5/16

第9题

A.72

B.120

C.140.4

D.168.48

第10题

A.65

B.86

C.65.91

D.62