题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

根据期初材料,资料(1)至(5),下列各项中,关于该企业12月月末原材料的会计处理结果表述正确的是()

A.12月末甲材料的成本为13000元

B.12月末应计提存货跌价准备200元

C.12月末列入资产负债表存货项目的原材料金额为12800元

D.12月末甲材料成本高于其可变现净值,不计提存货跌价准备

答案

答案

ABC

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.12月末甲材料的成本为13000元

B.12月末应计提存货跌价准备200元

C.12月末列入资产负债表存货项目的原材料金额为12800元

D.12月末甲材料成本高于其可变现净值,不计提存货跌价准备

答案

ABC

更多“根据期初材料,资料(1)至(5),下列各项中,关于该企业12月月末原材料的会计处理结果表述正确的是()”相关的问题

更多“根据期初材料,资料(1)至(5),下列各项中,关于该企业12月月末原材料的会计处理结果表述正确的是()”相关的问题

第1题

A.其他业务成本增加1625元

B.甲材料加权平均单位成本16.25元

C.主营业务成本增加1625元

D.甲材料加权平均单位成本15.58元

第2题

47. 根据资料(1),下列各项中,该企业购入甲材料的会计处理结果正确的是()。A.甲材料实际入库数量为2000千克

B.甲材料入库单位成本17.5元

C.甲材料入库总成本35000元

D.甲材料运输过程中的合理损耗使入库总成本增加320元

根据资料(2),下列各项中,该企业销售甲材料的会计处理结果正确的是()。A.主营业务收入增加2000元

B.银行存款增加2340元

C.应收账款增加2340元

D.其他业务收入增加2000元

根据资料(3),下列各项中,关于该企业发出材料会计处理的表述正确的是()。A.生产产品耗用原材料应计入制造费用

B.生产产品耗用原材料应计入生产成本

C.生产车间一般耗用原材料应计入管理费用

D.生产车间一般耗用原材料应计入制造费用

根据期初资料、资料(1)至(4),下列各项中,关于结转销售材料成本的会计处理结果正确的是()。A.甲材料加权平均单位成本15.58元

B.主营业务成本增加1625元

C.其他业务成本增加1625元

D.甲材料加权平均单位成本16.25元

根据期初资料、资料(1)至(5),下列各项中,关于该企业12月末原材料的会计处理结果表述正确的是()。A.12月末应计提存货跌价准备200元

B.12月末列入资产负债表“存货”项目的“原材料”金额为12800元

C.12月末甲材料的成本为13000元

D.12月末甲材料成本高于其可变现净值,不计提存货跌价准备

请帮忙给出每个问题的正确答案和分析,谢谢!

第3题

A.12月末应计提存货跌价准备330元

B.12月末列入资产负债表存货项目的原材料金额为18000元

C.12月末甲材料的成本为18330元

D.12月末甲材料成本高于其可变现净值,不计提存货跌价准备

第4题

A.267.3

B.250

C.264.6

D.189

第5题

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),下列各项中 ,该企业购入甲材料会计处理结果正确的是()。

A.甲材料实际入库数量为2000千克

B.甲材料运输过程中的合理损耗使入库总成本增加320元

C.甲材料入库单位成本为17.5元

D.甲材料入库总成本为35000元

2.根据资料(2),下列各项中,该企业销售甲材料的会计处理结果正确的是()。

A.银行存款增加2340元

B.主营业务收入增加2000元

C.其他业务收入增加2000元

D.应收账款增加2340元

3.根据资料(3),下列各项中,关于该企业发出材料会计处理的表述正确的是()。

A.生产产品耗用原材料应计入制造费用

B.生产产品耗用原材料应计入生产成本

C.生产车间一般耗用原材料应计入管理费用

D.生产车间一般耗用原材料应计入制造费用

4.根据期初资料,资料(1)至(4),下列各项中,关于结转销售材料成本的会计处理结果正确的是()。

A.甲材料加权平均单位成本15.58元

B.其他业务成本增加1625元

C.主营业务成本增加1625元

D.甲材料加权平均单位成本16.25元

5.根据期初资料,资料(1)至(4),下列各项中,关于该企业12月末原材料的会计处理结果表述正确的是()。

A.12月末应计提存货跌价准备200元

B.12月末列入资产负债表“存货”项目的“原材料”全额为12800元

C.12月末甲材料的成本为13000元

D.12月末甲材料成本高于其可变现净值,不计提存货跌价准备

第6题

(1)1日,购一批M材料5000千克己验收入库,取得的增值税专用发票上注明价款为100000元,增值税税额为17000元,材料采购过程中发生倮险费6000元,装卸费4000元(均不考虑增值税),全部款项以银行存款支付,发票己通过税务机关认证。

(2)2日,对行政办公楼进行日常维修领用M村料500千克,车间设备日常维修领用孤材料100千克:5日,生产甲产品甲领用M村料2500千克。

(3) 31日,分配当月职工薪酬300000元,其中生产工人工资为200000元,车间管理人员工资为30000元,行政管理人员工资为70000元。另外,计提车间设备折旧费20000元。

(4) 31日,本月甲产品完工250件。月末在产品50件,在产品平均完工程度为60%。

(5) 31日,企业发现入库的甲产品有2件存在瑕疵,经质检部门鉴定不需要返修,每件以不含税售价2000元,降价为每件1500元出售,符合收入确认条件。根据上述资料,不考虑其他因素:分析回答下列小题。

1、根据资料(1),企业采购村料的入账价值为()

A、 123000

B、 127000

C、 100000

D、 110000

2、根据资料(2),下列正确的是()

A、生产甲产品领用的的M材料计入生产成本

B、维修车间设备领用M材村料计入管理费用

C、维修行政办公楼领M村料计入管理费用

D、维修车间设备领用M正材料计入制造费用

3、根据资料(3),下列各项中,该企业分职工薪酬会计处理正确的是()

A、借:生产成本300000

贷:应付职工薪酬酬300000

B、借:生产成本2000DO

管理费用100000

贷:应付职工薪酬300000元

C、借:生产成本200000

制造费用100000

货:应付职工薪酬30000

D、借:生产成本200000

制造费用30000

管理费用70000

货:应付职工薪酬300000

4、根据期初资料和资料(1)至(4),下列各项中,该企业8月份甲产品生产成本计算正确的是()

A、本月完工产品成本为300000元

B、本月在产品成本为36000元

C、本月完工产品成本为280000元

D、本月在严品成本为56000元

5、根据期初资料和资料(1)至(5),下列各项中,该企业诮售甲产品会计处理正确的是()

A、确认主营业务收入4000元

B、结转主营业务成本2240元

C、确认主营业务收入3000元

D、结转主营业务成本2400元

第7题

A.准处理前:借:待处理财产损溢6.78贷:原材料6应交税费——应交增值税(进项税额转出)0.78

B.批准处理前:借:待处理财产损溢6贷:原材料6

C.批准处理后:借:其他应收款2营业外支出4.78贷:待处理财产损溢6.78

D.批准处理后:借:其他应收款2管理费用4贷:待处理财产损溢6

第9题

A.1 008 600

B.906 200

C.1 024 000

D.1 424 000

第10题

A.当月材料成本差异率为 3.77%

B.材料成本差异 科目的借方发生额为 8000 元

C.当月材料成本差异率为 0.8%

D.材料成本差异 科目的贷方发生额为 19000 元

第11题

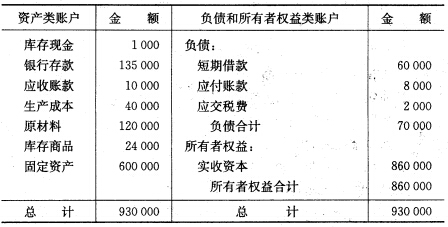

(一)目的练习借贷记账法。 (二)资料 1.假定××企业201×年7月各资产、负债和所有者权益账户的期初余额如下(金额单位:元):

2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录:

2.7月份该企业发生下列各项经济业务: (1)购进材料一批,计价11700元(含增值税率17%),材料验收入库,货款以银行存款支付。 (2)生产车间向仓库领用材料40000元,全部投入生产。 (3)从银行存款户领取现金400元。 (4)以银行存款购入新汽车1辆,计价100000元。 (5)用银行存款偿还应付供货单位材料款3000元。 (6)生产车间向仓库领用材料25000元。 (7)收到购货单位前欠货款3000元存入银行。 (8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。 (9)其他单位投入资本20000元存入银行。 (10)收到购货单位前欠货款4000元,其中支票3600元存入银行,另现金400元。 (三)要求 1.根据资料2的各项经济业务,用借贷记账法编制会计分录。 2.开设各账户(丁字式)登记期初余额、本期发生额,结出期末余 额,并编制“总分类账户本期发生额对照表”。 (四)格式 1.会计分录:

2.总分类账户本期发生额对照表:

2.总分类账户本期发生额对照表: