题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A企业使用定期盘存制,当月期初存货$200,当期采购$300,当期销售200件,期末存货$100,假设单位存货不变,那么可供出售存货的数量为()

A.400

B.200

C.250

D.100

答案

答案

C、250

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.400

B.200

C.250

D.100

答案

C、250

更多“A企业使用定期盘存制,当月期初存货$200,当期采购$300,当期销售200件,期末存货$100,假设单位存货不变,那么可供出售存货的数量为()”相关的问题

更多“A企业使用定期盘存制,当月期初存货$200,当期采购$300,当期销售200件,期末存货$100,假设单位存货不变,那么可供出售存货的数量为()”相关的问题

第2题

采用定期盘存制确定存货的数量时,其当期的销售成本按下式计算()。

A.销售成本=期初存货-本期购进+期末存货

B.销售成本=期初存货-本期购进-期末存货

C.销售成本=期初存货+本期购进-期末存货

D.销售成本=期初存货+本期购进+期末存货

第5题

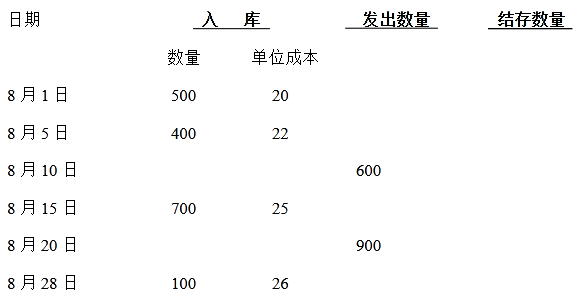

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

第7题

要求:在永续盘存制下按先进先出法、简单加权平均法分别计算出本月产品销售成本、期末结余产品成本。

第8题

A.在永续盘存制下,企业仍需对存货进行定期或不定期的实地盘存,以保证账目相符

B.企业发生的存货盘盈、盘亏和毁损,在批准处理前,应先记入待处理财产损溢科目

C.企业发生的存货盘盈,在报经批准后应记入营业外收入科目

D.企业发生存货盘亏,经查实属于非常损失的部分,在报经批准后应记入营业外支出科目