题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

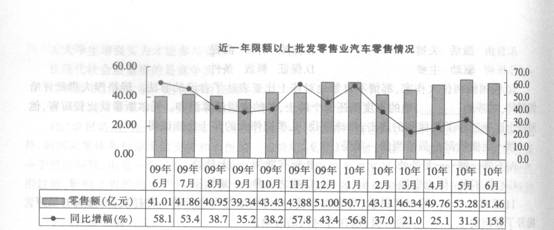

根据所给资料,回答下列各题。 某省汽车及石油类零售额保持较快增长。随着2009年以来汽车购置税减

免政策的实施,汽车消费快速增长,在2009年增长42%的基础上,2010年依然保持了较快增长速度。限额以上批发零售企业2010年1-6月实现汽车类零售额294.7亿元,同比增长29.9%,比社会消费品零售总额增速高11.4个百分点。同时汽车消费的快速增长带动了石油等消费品的快速增长,2010年1-6月石油及制品类零售额222.3亿元,增长43.4%,汽车及石油类零售额的增长拉动限额以上批发和零售业零售额增长19.8个百分点,拉动社会消费品零售总额增长5.1个百分点。 与上年同期相比,2010年6月汽车零售额同比增幅()。

与上年同期相比,2010年6月汽车零售额同比增幅()。

与上年同期相比,2010年6月汽车零售额同比增幅()。A.回落42.3个百分点

B.加快42.3个百分点

C.回落42.3%

D.加快42.3%

答案

答案

查看答案

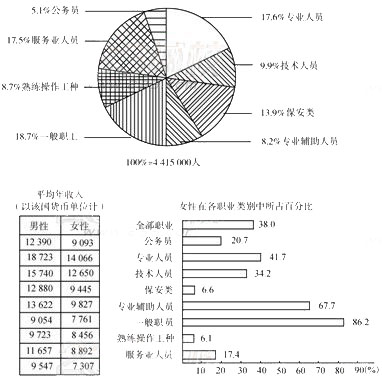

该地区男性就业人员在全部就职人员中所占比例约为()。

该地区男性就业人员在全部就职人员中所占比例约为()。 2008年山东省居民消费大类价格指数中,与居民消费价格指数相差最小的是()。

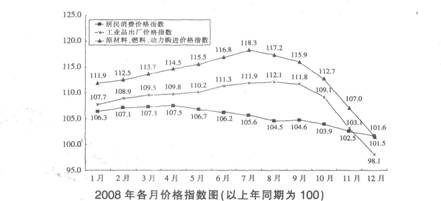

2008年山东省居民消费大类价格指数中,与居民消费价格指数相差最小的是()。

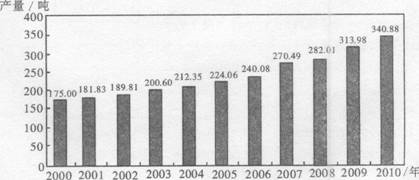

2000-2010年我国黄金产量状况图 2010年,我国矿产金产量占黄金产量的比重约为()。

2000-2010年我国黄金产量状况图 2010年,我国矿产金产量占黄金产量的比重约为()。