题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业销售一批商品,该商品已发出且纳税义务已发生,由于货款收回存在较大不确定性,不符合收入确认条件。下列各项中,关于该笔销售业务会计处理表述正确的有()

A.发出商品的同时结转其销售成本

B.根据增值税专用发票上注明的税额确认应收账款

C.根据增值税专用发票上注明的税额确认应交税费——应交增值税(销项税额)

D.将发出商品的成本记入发出商品科目

答案

答案

BCD

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.发出商品的同时结转其销售成本

B.根据增值税专用发票上注明的税额确认应收账款

C.根据增值税专用发票上注明的税额确认应交税费——应交增值税(销项税额)

D.将发出商品的成本记入发出商品科目

答案

BCD

更多“某企业销售一批商品,该商品已发出且纳税义务已发生,由于货款收回存在较大不确定性,不符合收入确认条件。下列各项中,关于该笔销售业务会计处理表述正确的有()”相关的问题

更多“某企业销售一批商品,该商品已发出且纳税义务已发生,由于货款收回存在较大不确定性,不符合收入确认条件。下列各项中,关于该笔销售业务会计处理表述正确的有()”相关的问题

第1题

A.发出商品时同时结转其销售成本

B.根据增值税专用发票上注明的税额确认应收账款

C.根据增值税专用发票上注明的税额确认应交税费

D.将发出商品的成本记入发出商品科目

第2题

A.贷记“应交税费——应交增值税(销项税额)”科目5l万元;借记“营业税金及附加”科目2万元

B.贷记“应交税费——应交增值税(销项税额)”科目51万元;借记“其他业务成本”科目2万元

C.借记“营业税金及附加”科目2万元;借记“其他业务成本”科目38.25万元

D.借记“营业税金及附加”科目2万元

第3题

A.发出商品时: 借:发出商品 350 贷:库存商品 350

B.发出商品时: 借:应收账款702 贷:主营业务收入 600 应交税费——应交增值税(销项税额) 102

C.纳税义务发生时: 借:应收账款 102 贷:应交税费——应交增值税(销项税额) 102

D.结转成本: 借:主营业务成本 350 贷:库存商品 350

第4题

A.甲公司应在发出商品时,借记“发出商品”10万元

B.甲公司应在发出商品当日确认主营业务成本8万元

C.甲公司在发出商品当日不需确认增值税销项税额

D.甲公司应在发出商品时,借记“发出商品”8万元

第5题

A.借:应收账款 117 000贷:主营业务收入 100 000应交税费--应交增值税(销项税额) 17 000

B.借:银行存款 117 000贷:主营业务收入 100 000应交税费--应交增值税(销项税额) 17 000

C.借:主营业务成本 70 000贷:主营业务收入 70 000

D.借:主营业务成本 70 000贷:库存商品 70 000

第6题

资料:假设某企业为增值税一般纳税企业,2008年12月份发生下列经济业务:

①企业销售材料一批,价款10000元,增值税销项税额1700元,货款及税金采用商业汇票结算,收到面额11700元的商业承兑汇票一张。

②企业按合同发出商品一批,价款130000元、增值税销项税额22000元,该货款已于上月预收,金额为100000元(该企业未单独设置“预收账款”账户)。

③企业用银行存款支付专设的销售部门销售产品的运杂费5000元,向慈善机构支付捐款5000元。

④企业以银行存款支付本季度的短期借款利息1300元(未采用预提方式)。

⑤月末,结算本月应付行政管理部门人员的工资及福利11400元。

⑥月末,按规定计算本月的销售产品的消费税等销售税金2500元。

⑦月末,结转已售产品的生产成本85000元,已售材料的成本5000元。

⑧月末,经批准盘盈存货的价值200元。

⑨假设企业按月计算所得税费用,本月没有任何调整事项,企业根据利润总额计算企业本期应交纳的所得税(所得税率为25%)。

要求:

根据上述材料编制会计分录。

第7题

A.11500

B.10600

C.10000

D.9600

第8题

A.11.3

B.100

C.10

D.113

第9题

某企业为增值税一般纳税人,3月销售情况如下∶

(1)采取现销方式销售商品,取得销售收入100000元,增值税款17000元;

(2)采取托收承付方式销售商品,货已发出,托收手续已办妥,应收货款20000元,应收增值税款3400元;

(3)采取分期收款方式销售商品,货款总额为100000元,合同规定本月应收货款10000元,由于购货方资金周转困难,要求下月付款;

(4)收到预收货款20000元,商品尚未发出;

(5)收到受托单位的代销清单,本月委托代销部分实现销售50000元。

请计算本月应纳税销售额和应纳增值税。

第10题

某企业为一般纳税人,2004年6月份发生下列经济业务。

(1) 销售商品一批,价款200 000元,增值税34 000元,款项尚未收到。

(2) 采用分期收款销售方式下,企业发出商品800 000元,其售价为1 000 000元,增值税170 000元,合同约定每年年末收回50%。

(3) 出租固定资产收入6 000元,款项尚未收回。

(4) 出售固定资产收入60 000元,款项已收到存入银行。

(5) 出租包装物收入2 000元,款项已收到存入银行。

要求:根据上述经济业务编制会计分录,并计算6月份的收入。

第11题

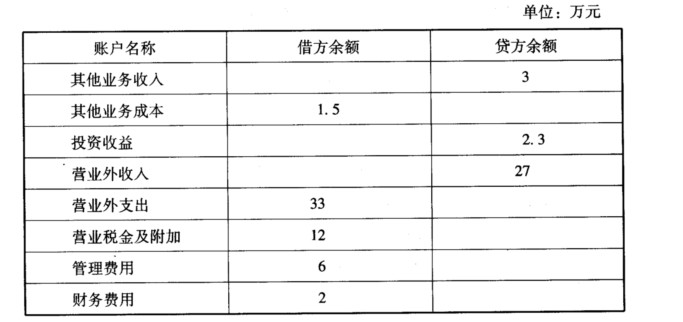

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。