题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业年需要A材料2 000千克,单价1 000元,一次订货成本40元,年储存成本1%,则其经济订货量(金额)、经济订货次数为()。

A.经济订货量400千克

B.经济订货量40 000元

C.经济订货次数5次

D.经济订货次数6次

E.经济订货量4 000元,经济订货次数5次

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.经济订货量400千克

B.经济订货量40 000元

C.经济订货次数5次

D.经济订货次数6次

E.经济订货量4 000元,经济订货次数5次

答案

更多“某企业年需要A材料2 000千克,单价1 000元,一次订货成本40元,年储存成本1%,则其经济订货量(金额)、”相关的问题

更多“某企业年需要A材料2 000千克,单价1 000元,一次订货成本40元,年储存成本1%,则其经济订货量(金额)、”相关的问题

第1题

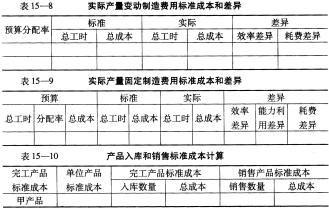

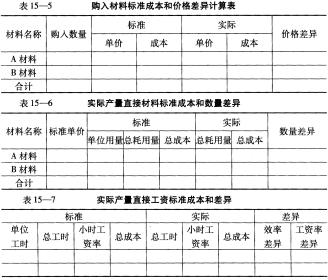

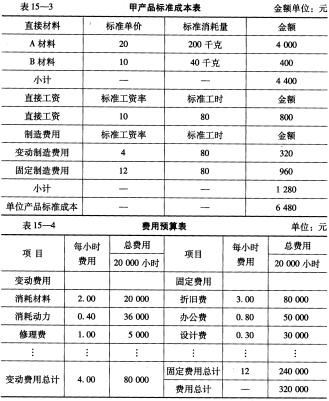

某企业生产甲产品,本月预计生产量250件,其他有关资料见表15-3和表15-4。 (1)产品标准成本和费用预算资料

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

(2)本月实际发生有关业务内容如下: 购进A材料24 000千克,单价为19元;购入B材料6 000千克,单价为12元。生产甲产品领用A材料42 000千克,B材料8 600千克。 材料款项已通过银行支付。 本月发生生产工人实际工时数18 000小时,预算总工时为20 000小时,应付职工薪酬总额171 000元,实际工资率为9.5元/小时。 本月制造费用实际发生额为316 000元,其中固定制造费用为250 000元,变动制造费用为66 000元,假设全部费用均以银行存款支付。 本月生产甲产品200件,期初和期末均无在产品。本月出售该产品160件,单价8 000元,收入确认的条件已具备,但货款尚未收到。 要求:根据本例所给资料,计算甲产品标准成本,填列下列有关计算表(见表15-5至表15-10),并进行账务处理(本月发生的成本差异全部计入销售成本)。

第2题

A.自制50千克,外购50千克

B.外购

C.自制30千克,外购70千克

D.自制

第3题

第4题

某企业每年需耗用A材料45 000件,单位材料年存储成本20元,平均每次进货费用为180元,A材料全年平均单价为240元。假定不存在数量折扣,不会出现陆续到货和缺货的现象。

要求:

(1)计算A材料的经济进货批量。

(2)计算A材料年度最佳进货批数。

(3)计算A材料的相关进货成本。

(4)计算A材料的相关存储成本。

(5)计算A材料经济进货批量平均占用资金。

第5题

资料:甲企业20X9年8月份月发生材料收发业务如下:

(1)1日,月初结存200件,单价10.00元。

(2)5日,购入500件,单价9.80元。

(3)6日,领用100件;8日,领用300件。

(4)10日,购入200件,单价10.20元;12日,领用200件。

(5)28日,领用100件;28日,购入300件,单价10.25元。

要求:分别采用先进先出法、移动平均法及月末一次加权平均法计算发出材料的成本。

第6题

26. 根据资料(1),下列各项中,关于该企业购进材料相关的会计处理正确的是()。A.购入材料时: 借:在途物资 20 应交税费——应交增值税(进项税额) 2.6 贷:银行存款 22.6

B.验收入库时: 借:原材料 20 贷:材料采购 20

C.验收入库时: 借:原材料 20 贷:在途物资 20

D.采购材料时: 借:材料采购 20 应交税费——应交增值税(进项税额) 2.6 贷:银行存款 22.6

根据资料(3),分配职工薪酬的下列相关科目处理结果正确的是()。A.借记“生产成本”10万元

B.借记“管理费用”6万元

C.借记“制造费用”4万元

D.贷记“应付职工薪酬”20万元

根据期初资料、资料(1)至资料(5),关于A产品月末成本的表述中,正确的有()。A.在产品成本13.8万元

B.在产品成本7万元

C.完工产品成本46万元

D.完工产品成本40.8万元

请帮忙给出每个问题的正确答案和分析,谢谢!

第7题

26. 根据资料(1),下列各项中,关于甲、乙产品材料费用分配正确的是()。A.甲产品应负担材料费用300 000元

B.乙产品材料定额消耗量为3 000千克

C.乙产品应负担材料费用150 000元

D.甲产品材料定额消耗量为6 000千克

根据资料(2),甲、乙产品应负担的职工薪酬和制造费用的计算结果正确的是()。A.乙产品应负担的职工薪酬为96 000元

B.甲产品应负担的制造费用为54 000元

C.甲产品应负担的职工薪酬为108 000元

D.乙产品应负担的制造费用为24 000元

根据资料(1)至(3),下列各项中,关于甲产品完工入库会计处理结果表述正确的是()。A.记人“库存商品——甲产品”科目借方315 200元

B.“生产成本——甲产品”科目借方余额为128 800元

C.记入“库存商品——甲产品”科目借方355 200元

D.“生产成本——甲产品”科目借方余额为88 800元

根据资料(4),下列各项中,关于乙产品修复费用的会计处理正确的是()。A.借:生产成本——乙产品 1 400 贷:废品损失——乙产品 1 400

B.借:管理费用 1 400 贷:废品损失——乙产品 1 400

C.借:废品损失——乙产品 1 400 贷:生产成本——乙产品 1 400

D.借:废品损失——乙产品 1 400 贷:原材料 400 应付职工薪酬 800 制造费用 200

根据资料(1)和资料(4),下列各项中,关于乙产品成本计算结果表述正确的是()。A.乙产品生产总成本为246 000元

B.乙产品单位成本为每件492元

C.乙产品生产总成本为247 400元

D.乙产品单位成本为每件494.8元

请帮忙给出每个问题的正确答案和分析,谢谢!

第8题

A.完工产品直接材料定额消耗为24 000千克

B.在产品直接人工定额消耗为2 000小时

C.完工产品应负担的制造费用为150 000元

D.S产品本月完工产品成本为450 000元

第9题

A.802

B.800

C.798

D.1 604

第10题

(1)公司购入甲材料3500千克,单价8元/千克,增值税进项税额为3640元,款项未付。

(2)用银行存款1750元支付上述甲材料的运杂费。

(3)自建设银行取得到期一次性还本付息的2年期长期借款200000元存入银行。

(4)计提本月长期借款的利息1000元。

(5)以前已预付款的丙材料本月到货,价款72000元,增值税进项税额为9360元。

(6)本月购入的29750元的甲材料与72000元的丙材料均已验收入库,结转其成本。

(7)从银行提取现金3000元。

(8)企业对外进行公益性捐赠支出30000元,通过银行转账。

要求:根据以上材料编制会计分录。

第11题

11

9.5

9

12.5