题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

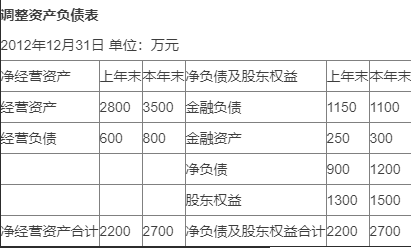

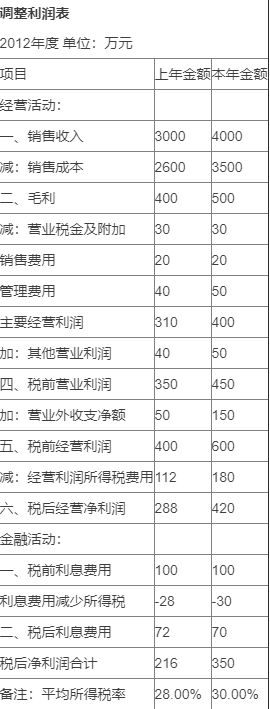

某公司2012年调整资产负债表和利润表资料如下:

某公司2012年调整资产负债表和利润表资料如下:

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

答案

更多“某公司2012年调整资产负债表和利润表资料如下:要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。”相关的问题

更多“某公司2012年调整资产负债表和利润表资料如下:要求:据上述资料,分析回答下列问题。请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。”相关的问题

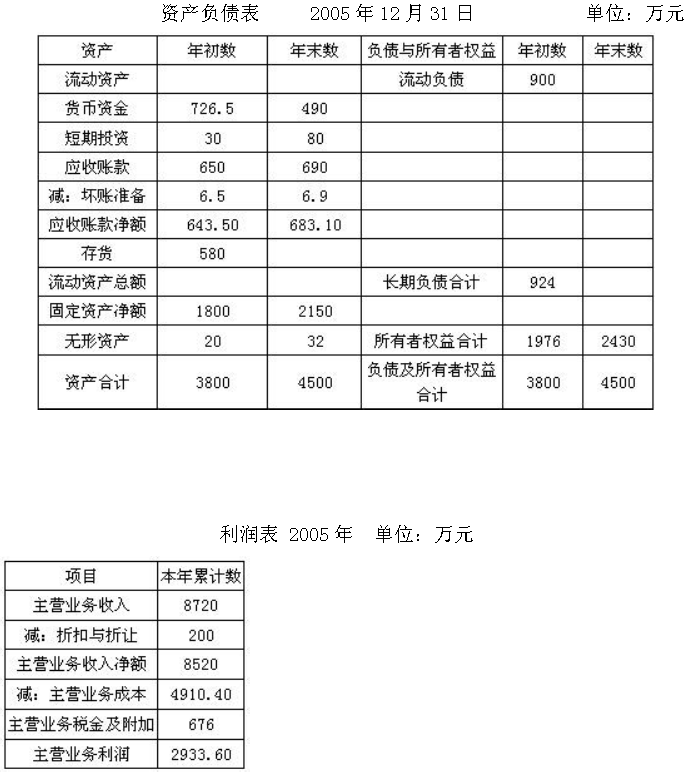

第2题

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

第4题

A.甲公司2012年年末资产负债表“未分配利润”项目年末数应调减405万元

B.甲公司2012年年末资产负债表“固定资产”项目年末数应调减600万元

C.甲公司2012年度利润表“管理费用”项目本期金额应调增600万元

D.甲公司2012年度利润表“净利润”项目本期金额应调减300万元

第6题

A.按照会计政策变更处理,调整2019年12月31日资产负债表的年初数和2019年度利润表、所有者权益变动表的上年数

B.按照重要会计差错处理,调整2020年12月31日资产负债表的期末数和2020年度利润表、所有者权益变动表的本期数

C.按照重要会计前期差错处理,调整2020年12月31日资产负债表的年初数和2020年度利润表、所有者权益变动表的上年数

D.按会计估计变更处理,不需追溯重述

第7题

A.会计政策变更调整报表时,资产负债表调变化年度的年初数,利润表调变化年度的上年数

B.会计政策变更调账时,资产负债表的科目正常写,利润表科目通过"以前年度损益调整"核算,一般不涉及应交所得税的调整,但可能涉及递延所得税的调整

C.前期重大差错更正调账时,资产负债表的科目正常写,利润表科目先换成"以前年度损益调整",再转入"利润分配--未分配利润"

D.前期重大差错(非日后期间发现的)更正调表时,资产负债表调当年的年初数,利润表调上年数

第8题

第9题

A.重要的非调整事项应当在报告年度财务报表附注中披露

B.调整事项涉及损益的,应调整报告年度利润表相关项目的金额

C.发生在报告年度企业所得税汇算清缴后涉及损益的调整事项,不应调整报告年度的应纳税所得额

D.调整事项涉及现金收支的,应调整报告年度资产负债表的货币资金项目的金额

第10题

A.企业应当在利润表中分别列示持续经营损益和终止经营损益

B.终止经营的相关损益应当作为终止经营损益列报,列报的终止经营损益应当从认定为终止经营后的报告期间开始

C.被划分为持有待售状态的非流动资产或处置组中的资产和负债,应调整可比会计期间资产负债表

D.将企业专为转售而取得的持有待售子公司的全部资产和负债分别作为持有待售资产和持有待售负债项目列示

第11题

A.公司董事会经审议批准的分配股票股利的利润分配方案

B.2012年1月30日发行未对2011年期末确认的存货跌价准备确认递延所得税资产

C.收到某常年客户退回的于2010年1月10日销售的N产品

D.与D公司签订债务重组协议所欠D公司720万元货款中有120万元无需偿还