题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

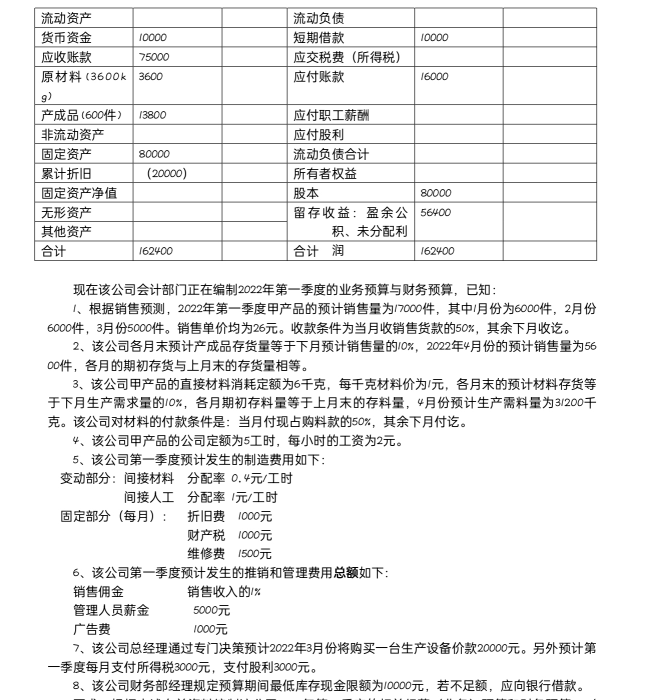

公司2021年12月31日简明的实际资产负债表如下:

公司2021年12月31日简明的实际资产负债表如下:

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

答案

更多“公司2021年12月31日简明的实际资产负债表如下:要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)”相关的问题

更多“公司2021年12月31日简明的实际资产负债表如下:要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)”相关的问题

第1题

A.应纳税暂时性差异余额220万元

B.可抵扣暂时性差异余额220万元

C.可抵扣暂时性差异余额310万元

D.应纳税暂时性差异余额310万元

第2题

A.2021年年末应确认其他综合收益2000万元

B.2022年度实现净利润为750万元

C.2021年实现利润总额2000万元

D.2022年年末递延所得税资产的账面余额为650万元

第3题

A.475

B.100

C.50

D.0

第4题

A.3000

B.4500

C.3600

D.3500

第5题

要求:

1)根据年初、年末平均值,计算权益乘数。

2)计算总资产周转率。

3)计算销售净利率。

4)根据要求1)、2)、3)的计算结果,计算总资产净利率和净资产收益率。

第8题

A.150

B.125

C.115

D.166.67

第9题

A.至2×21年10月16日,该商标权计提的累计摊销额为350万元

B.2×21年10月16日确认资产处置损益为-71.5万元

C.2×21年10月16日要将此无形资产按持有待售资产处理

D.2×21年12月31日无形资产的处置损益为-71.5万元

第10题

A.18

B.0

C.2

D.20

第11题