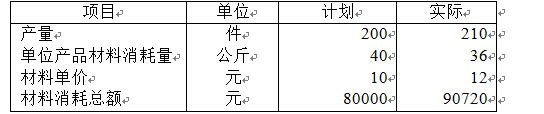

题目内容

(请给出正确答案)

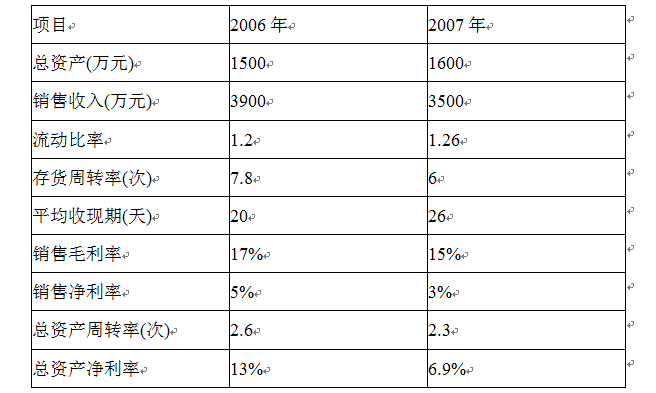

题目内容

(请给出正确答案)

[主观题]

某公司2006年有关资料如下:总资产3000万元,资产负债率60%,公司现有普通股600万股,负债

全部为长期债务,利率为9%。营业收入4200万元,净利润336万元,分配现金股利134.4万元。适用所得税率为30%。

要求:

(1)计算公司的销售净利润率、资产周转率、权益乘数指标;

(2)利用杜邦分析体系计算净资产收益率;

(3)计算财务杠杆系数

(4)计算每股净资产,并假设2007年销售净利润率、资产周转率、资产负债率和每股净资产均比2006年增长10%,用因素分析法确定每股收益的变化。(中间过程保留小数点后3位,最终结果保留小数点后2位)

答案

答案

查看答案

1.jpg)