题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

经董事会决议,甲公司20x7年作出了如下变更,其中,属于会计估计变更的是()。

A.因车流量不均衡,将高速公路收费权的摊销方法由年限平均法改为车流量法

B.建造合同收入由完工百分比法改为完工一次性确认收入法

C.研究开发支出由费用化改为资本化

D.将发出存货的计价方法由移动加权平均法改为先进先出法

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.因车流量不均衡,将高速公路收费权的摊销方法由年限平均法改为车流量法

B.建造合同收入由完工百分比法改为完工一次性确认收入法

C.研究开发支出由费用化改为资本化

D.将发出存货的计价方法由移动加权平均法改为先进先出法

答案

更多“经董事会决议,甲公司20x7年作出了如下变更,其中,属于会计估计变更的是()。”相关的问题

更多“经董事会决议,甲公司20x7年作出了如下变更,其中,属于会计估计变更的是()。”相关的问题

第1题

2006年3月,甲、乙、丙3个企业决定共同投资设立远方有限责任公司(以下简称远方公司)。发起人协议的部分内容如下:远方公司的注册资本拟定为3000万元人民币。其中甲以厂房设备折价1000万元出资;乙以现金800万元、非专利技术折价400万元出资(非高新技术);丙以注册商标折价800万元出资。2006年4月1日远方公司正式登记成立,并进行了公告。同年5月,远方公司召开了一次股东会,并作出了如下决议:①认为公司监事会中的两名职工代表业务能力不行,决定由在职工中有影响力的李某和该市税务局张某来代替两人的位置;②决定各股东不按出资比例分配红利,而由三个股东平均分配;③决定发行公司债券1200万元,所募资金用于扩大生产经营和改善职工福利。

但不久,远方公司因经营决策发生重大失误很快陷入亏损。同年9月股东决定解散公司。在清算过程中发现公司董事赵某在清算期间曾同本公司进行过一次经营交易活动,但赵某表示这是经公司董事会同意的。

根据上述事实,回答下列问题:

(1)甲、乙、丙订立的发起人协议有什么不合法之处?

(2)2006年公司召开的股东会做出的决议①是否符合法律规定?并说明理由。

(3)2006年公司召开的股东会做出的决议②是否符合法律规定?并说明理由。

(4)2006年公司召开的股东会做出的决议③是否符合法律规定?并说明理由。

(5)赵某与远方公司的交易是否合法?并说明理由。

第2题

后张某擅自以甲公司的名义与不知情的乙公司签订了一份金额为150万元的合同。张某的代表行为

A有效

B可撤销

C无效

D效力待定

本题为单选题,请选出正确答案,谢谢

第3题

A.640

B.620

C.180

D.0

第6题

为什么频繁调整固定资产折旧年限?

鞍钢股份有限公司(简称“鞍钢股份”,股票代码:000898)前身为“鞍钢新轧钢股份有限公司”。公司是依据《中华人民共和国公司法》经由中华人民共和国国家经济体制改革委员会体改生[1997]62号文《关于同意设立鞍钢新轧钢股份有限公司的批复》的批准,以鞍山钢铁集团公司为唯一发起人,以发起方式设立的股份有限公司。公司是在鞍钢集团所拥有的线材厂、厚板厂、冷轧厂(“三个厂”)基础上组建而成的。根据自1997年1月1日起生效的分立协议,鞍钢集团已将与上述三个厂有关的生产、销售、技术开发、管理业务连同有关1996年12月31日的资产、负债全部转入公司。有关净资产折为公司股本1319000000股,每股面值人民币1元。

公司于1997年7月22日发行了890 000 000股每股面值人民币1元的H股普通股股票,并于1997年7月24日在香港联合交易所有限公司上市交易。1997年11月16日,公司发行了300 000 000股每股面值人民币1元的人民币普通股,并于1997年12月25日在深圳证券交易所上市交易。

2006年1月26日,公司向鞍钢集团以每股人民币4.29元定向增发2 970 000 000股每股面值人民币1元的人民币普通股(共计人民币127.4亿元),用于作为收购鞍钢集团子公司鞍钢集团新钢铁有限责任公司100%股权的部分收购价款。2006年6月20日,公司年度股东大会通过特别决议,将公司更名为“鞍钢股份有限公司”。公司的主要业务为黑色金属冶炼及钢压延加工。

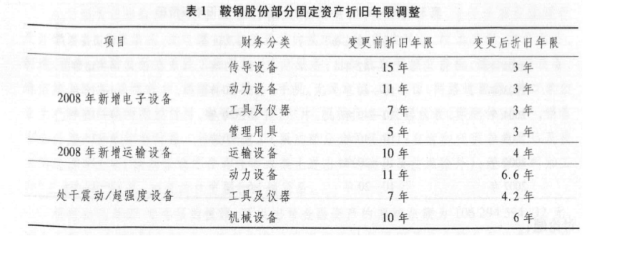

2008年7月1日,鞍钢股份发布第四届董事会第二十七次会议决议公告,宣布董事会批准了《关于调整部分固定资产折旧年限的议案》(以下简称“《决议》”)。《决议》规定,从2008年1月1日起对公司部分固定资产折旧年限进行调整,对2008年以后新增的电子设备和运输工具采用新企业所得税法规定的最低折旧年限,对常年处于震动、超强度使用的设备采取了缩短折旧年限的方法,具体调整方案如下:

《决议》还公布了会计估计变更对公司的影响:此次会计估计变更对公司的主营业务范围无影响,预计将使公司2008年利润总额减少人民币16 800万元,企业所得税支出减少人民币4 200万元,净利润减少人民币12 600万元,预计将使公司2008年末净资产减少人民币12 600万元。

鞍钢股份为什么要大规模调整固定资产折旧年限呢?鞍钢股份在《决议》中指出:本次会计估计变更有利于企业充分利用国家税收政策,实现公司固定资产核算与管理的一致性,并可减少企业所得税纳税支出,节省现金流量,加速设备、技术更新改造,从而提高公司的市场竞争力,符合企业可持续发展战略目标。

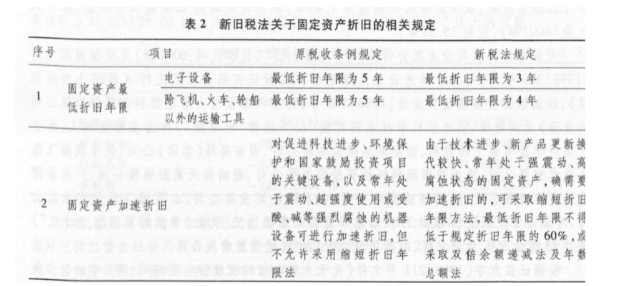

因此,此次会计变更的直接原因是国家税收政策的调整,即新企业所得税法对企业部分固定资产最低折旧年限及固定资产加速折旧等方面做了新的规定(见表2)。

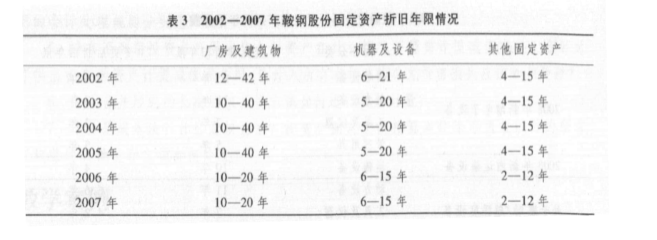

近年来,鞍钢股份多次调整了固定资产折旧年限。我们对2002-2007年公司的固定资产折旧年限进行了统计,发现公司分别在2003年和2006年缩短了固定资产折旧年限。在2007年的年报附注中,公司还指出:“本公司至少在每年年度终了对固定资产的使用寿命、预计净残值和折旧方法进行复核。”如果说2008年的这次调整是因为税法的变更,那么鞍钢股份如此重视固定资产折旧年限,并且频繁地调整固定资产折旧年限,就不是税收因素所能完全解释的了。

讨论题:

1.您认为鞍钢股份频繁调整固定资产折旧年限的内在动机是什么?

2.鞍钢股份如此频繁地调整固定资产折旧年限,您认为这属于会计准则所允许的会计估计变更,还是有违背会计准则之嫌的会计操纵行为?

第7题

第8题

B、聘任或解聘高级管理人员

C、公司董事、高级管理人员的薪酬

D、上市公司的股东、实际控制人及其关联企业对上市公司现有或新发生的总额高于300万元或高于上市公司最近经审计净资产值的5%的借款或其他资金往来,以及公司是否采取有效措施回收欠款

E、独立董事认为可能损害中小股东权益的事项

第9题

1.甲公司与乙公司之间转让机床的合同是否有效?为什么?

2.甲公司中止履行的理由能否成立?为什么?

3.甲公司能否解除合同?为什么?

4.丙公司能否行使留置权?为什么?

第10题

A.股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议

B.股东可以要求查阅公司会计账簿

C.股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的

D.公司拒绝提供查阅的,股东可以请求人民法院要求公司提供查阅

E.股东有权查阅、复制财务会计报告

第11题

资料一:甲公司资产负债表简表如表1所示:

表1甲公司资产负债表简表(2020年12月31日)

资料二:甲公司2020年营业收入为146977万元,净利润为9480万元。

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2020年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响。