题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

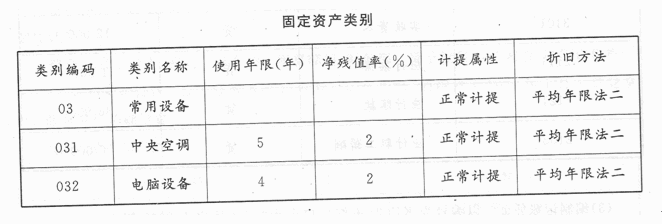

增加期初固定资产卡片。{图}要求以账套主管01(张三)身份,选择001账套,在固定资产管理系统中增加下列期初固定资产卡片。注:净残值率均为5%,使用状况均为“在用”,折旧方法均采用平均年限法(一),其他默认

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“增加期初固定资产卡片。{图}要求以账套主管01(张三)身份,选择001账套,在固定资产管理系统中增加下列期初固定资产卡片。注:净残值率均为5%,使用状况均为“在用”,折旧方法均采用平均年限法(一),其…”相关的问题

更多“增加期初固定资产卡片。{图}要求以账套主管01(张三)身份,选择001账套,在固定资产管理系统中增加下列期初固定资产卡片。注:净残值率均为5%,使用状况均为“在用”,折旧方法均采用平均年限法(一),其…”相关的问题

第1题

承上题,(1)进行固定资产初始设置。以编号为KJl03(张武),口令为“3”的用户于2009年1月15日登录005账套的“固定资产”部分:启动固定资产系统。

启用月份:2009年01月15日

固定资产类别编码方式为2—1—2;固定资产编码方式:按“类别编码+序号”自动编码;已注销的卡片5年后删除;当“月初已计提月份=可使用月份-1”时,要求将剩余折旧全部提足。

用平均年限法(一)按月计提折旧’

卡片序号长度为5;

在对账不平衡的情况下不允许月末结账。

第一,使用部门设置:增加“生产部’’的子部门:301配件车间

第二,设置固定资产类别(见下表):

第三,录入固定资产原始卡片:

固定资产编号 03200001

固定资产名称 台式电脑

类别编码 032

部门名称 行政部

增加方式 投资者投入

使用状况 在用

可使用年限 4年

开始使用日期 2008/01/02

原值 51000元

累计折旧 10000元

对应折旧科目名称“550204管理费用——累计折旧”

(2)进行固定资产日常业务处理。

根据1月15日测编四部购买了一台价值22000元的绘图设备,净残值率为5%,预计使用5年的资料输入固定资产卡片进行固定资产的增加登记。

第4题

A.公司在账套启用时添加了固定资产二级科目,本期又购进了一台笔记本电脑5500元

B.公司老板给他小姨子(非本公司人员)买了一部最新的iPhone11pro价值8999

C.公司为了方便办公,网管人员给大家添置了一台高级打印机,价值6666元

D.公司行政给老板办公室买了一个鼠标,价值100元

第6题

A.科目期初的固定资产与累计折旧余额必须与固资期初的各固资卡片的原值与累计折旧之和相等。

B.结帐时,系统会自动检查这两项平衡关系,不平衡不允许结帐

C.我们可以通过固定资产期初中的“平衡检查”来检查卡片和科目期初是否相等。

D.科目期初的固定资产与固资期初的各固资卡片的原值要相等,但科目期初中的累计折旧与卡片中的累计折旧可以不相等。

第7题

A.科目有辅助核算时,不能直接输入该账户的期初余额,而是必须输入辅助账的期初余额

B.如果科目为数量外币核算,必须先录入外币数量余额,再录入本币余额

C.录入期初余额时,要求录入最末级科目和上级的余额和累计发生数

D.企业凭证一经记账,期初数据不能修改。

第9题

A.结账前一定要进行数据备份

B.不与系统管理共享基础数据

C.为库存管理系统提供折旧有关费用的数据

D.初始设置不包括录入期初固定资产卡片