题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业在现金清查中,发现库存现金较账面余额溢余200元,在未查明原因前,应贷记的会计科目是()。

A.营业外支出

B.待处理财产损溢

C.管理费用

D.其他应付款

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.营业外支出

B.待处理财产损溢

C.管理费用

D.其他应付款

答案

更多“企业在现金清查中,发现库存现金较账面余额溢余200元,在未查明原因前,应贷记的会计科目是()。”相关的问题

更多“企业在现金清查中,发现库存现金较账面余额溢余200元,在未查明原因前,应贷记的会计科目是()。”相关的问题

第2题

A.企业购买价值1200元的办公用品可以使用现金

B.企业内部各部门周转使用的备用金可以单独设置“备用金”科目核算

C.现金清查中无法查明原因的现金短缺计入营业外支出

D.现金清查中无法查明原因的现金溢余计入营业外收入

第3题

A.库存现金只需要定期清查

B.库存现金清查时出纳人员应该回避

C.清查人员应该自己动手亲自盘点库存现金

D.现金清查后,如果存在账实不符也不得调整库存现金日记账

第4题

库存材料清查结果的账务处理

[资料]20xx年12月进行材料清查,发现有四种材料账面数量不符。

1、甲材扫账面余缺为4800公斤,单价每公斤50元,实存为4790公斤,盘亏10公斤,经查系材日定额内损耗,批准后转入管理费用。

2、乙材日账面余额为6500公斤,单价每公斤60元,实存为6590公斤,盘量90公斤,经查系材料收发过程中计量误差累计所致,批准后冲藏管理费用。

3、丙材料账面余额为398公斤,单价每公斤450元,共计179100元,清查时发现全部毁损,废料估价1000元已验收入库。经查是由于暴风雨袭击仓库所致,批准后将净损失作为营业外支出处理。

4、丁材料账面余额365公斤,单价160元;实存为360公斤,盘亏5公斤,经查系保管人员责任心不强造成的损失,经批准责令其赔款,“赔款尚未收到

[要求]根据以上经济业务编制会计分录

第5题

A.300

B.180

C.120

D.0

第6题

A、库存现金应每日清点一次

B、库存现金应采用实地盘点法

C、要根据盘点结果编制“库存现金盘点报告表”

D、可以用借条、收据充抵现金

第7题

A.银行存款日记账账面余额与银行对账单的余额定期核对是否相符

B.会计部门财产物资明细账的期末余额,应当与财产物资保管和使用部门的有关物资明细账核对相符

C.各项财产物资明细账账面余额与财产物资的实有数额定期核对是否相符

D.库存现金日记账账面余额与库存现金实际库存数逐日核对是否相符

第8题

某企业3月份业务如下:

1、3月12日,企业开出现金支票一张,从银行提取现金3600元,企业用现金支付企业水电费400元,张明去北京采购材料,不方便携带现款,故委托当地银行汇款5850元到北京开立采购专户,并从财务预借差旅费2000元,财务以现金支付。

2、3月18日,张明返回企业,交回采购有关的供应单位发票账单,共支付材料款项5850元,其中,材料价款5000元,增值税850元。张明报销差旅费2200元,财务以现金补付余款。

3、3月21日,企业收到上海公司上月所欠货款47000元的银行转账支票一张。企业将支票和填制的进账单送交开户银行。

4、3月25日,采购员持银行汇票一张前往深圳采购材料,汇票价款8000元,购买材料时,实际支付材料价款6000元,增值税1020元。

5、3月26日,张明返回企业时,银行已将多余款项退回企业开户银行。

6、3月30日,企业对现金进行清查,发现现金短缺600元。原因正在调查。

7、3月30日,发现短缺的现金是由于出纳员小华的工作失职造成的,应由其负责赔偿,金额为300元,另外300元没办法查清楚,经批准转做管理费用。

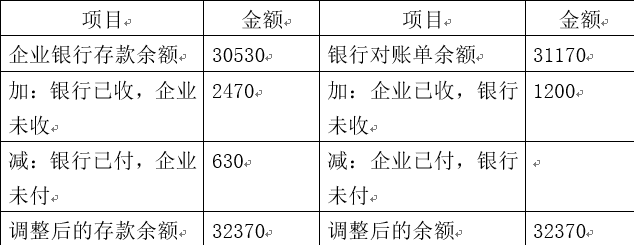

8、月底,企业开始与银行进行对账,银行对账单上的存款余额为31170元,经核对,发现有以下未达账项:

(1)3月29日,企业委托银行代收款项2470元,银行已收入账,企业尚未收到入账通知。

(2)3月30日,银行代企业支付租金630元,尚未通知企业

(3)3月30日,企业收到深圳公司代收手续费1200元。

要求:编制相关分录,并编制“银行余额调节表”核对双方记账有无错误。

银行存款余额调节表

第9题

A.在月末最后一天参与被审计单位的现金盘点,检查是否由出纳进行现金盘点

B.观察现金盘点程序是否按照盘点计划的指令和程序执行,是否编制了现金盘点表并根据内控要求经财务部相关人员签字复核

C.针对调节差异金额超过2万元的调节项,检查是否经财务经理批准后进行财务处理

D.检查现金盘点表中记录的现金盘点余额是否与实际盘点金额保持一致、现金盘点表中记录的现金日记账余额是否与被审计单位现金日记账中余额保持一致

第10题

A.将全部总分类账的本期借方发生额合计数与本期贷方发生额合计数进行核对,可以通过编制总分类账试算平衡表进行

B.将总分类账与所属明细分类账进行核对,可以通过编制总分类账试算平衡表进行

C.账实核对一般通过财产清查的方法进行

D.将“现金日记账”的期末余额与“库存现金总分类账”期末余额核对属于账账核对

E.各种应收、应付款项的明细分类账账面余额与债权、债务的单位或个人进行核对属于账实核对

第11题

3000

5000

6000

8000